Jak podejść do transakcji licencji?

Opłaty licencyjne – od czego zacząć?

Transakcje udzielania/pozyskiwania licencji stanowią bardzo częstą praktykę w ramach transakcji, realizowanych przez podmioty powiązane, w szczególności przez podmioty należące do grup kapitałowych. Z perspektywy grupy, koncentracja kompetencji w zakresie wytworzenia, rozwoju i utrzymania danej wartości niematerialnej i prawnej (dalej również: WNiP) pozwala na optymalizację kosztów i opłat z tytułu pełnionych w zakresie WNiP funkcji oraz angażowanych aktywów i ponoszonych ryzyk.

Pierwszym, kluczowym aspektem w zakresie realizacji transakcji związanych z uzyskaniem/udzielaniem licencji od bądź na rzecz podmiotu powiązanego, jest odpowiednie ustalenie metody i poziomu wynagrodzenia, należnego Licencjodawcy w ramach transakcji kontrolowanej. Punktem wyjścia w ramach tego procesu powinno zatem być wybranie odpowiedniej metody ustalania ceny transferowej, zgodnej ze specyfiką danej transakcji.

Wybór metody weryfikacji cen transferowych

Specyfika transakcji licencyjnych w istotny sposób oddziałuje na rozważania w zakresie wyboru najbardziej odpowiedniej metody ustalenia i weryfikacji ceny transferowej w ramach konkretnej transakcji. Podstawowym czynnikiem, który determinować powinien cały proces wyboru metody weryfikacji ceny transferowej w transakcji kontrolowanej jest charakterystyka wartości niematerialnej, podlegającej licencjonowaniu w ramach zawartych umów i porozumień.

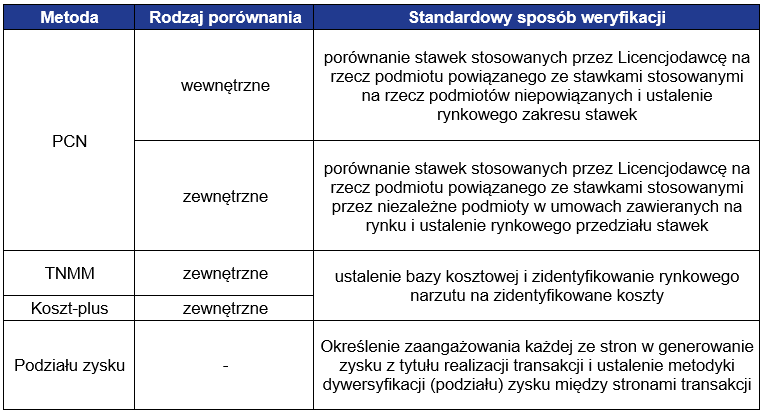

Najbardziej powszechną metodą, stosowaną na rynku w celu określenia wysokości opłaty licencyjnej za pobieranie pożytków z danej WNiP jest metoda porównywalnej ceny niekontrolowanej (PCN). Metoda ta polega na:

- porównaniu stawek opłat licencyjnych, stosowanych przez Licencjodawcę w ramach transakcji z podmiotami powiązanymi ze stawkami, stosowanymi w transakcjach z podmiotami niepowiązanymi (porównanie wewnętrzne cen);

- porównaniu stawek opłat licencyjnych, stosowanych przez Licencjodawcę w ramach transakcji z podmiotami powiązanymi ze stawkami, stosowanymi przez niezależne podmioty na rynku w ramach porównywalnych transakcji udzielania licencji (porównanie zewnętrzne cen).

W praktyce, stosowanie metody PCN w podejściu wewnętrznym spotykane jest incydentalnie, z uwagi na fakt, iż przedmiot licencjonowania stanowi zazwyczaj aktywo o specyfice przeznaczonej dla konkretnego odbiorcy. Wobec tego, cenę przy wykorzystaniu metody PCN ustala się w oparciu o porównanie zewnętrzne, tj. porównywalne umowy, zawierane przez niezależne podmioty na rynku.

W ramach stosowania tej metody, w procesie selekcji umów zwrócić należy uwagę przede wszystkim na następujące aspekty:

- porównywalność praw do korzystania z WNiP – weryfikacja, czy przedmiotem danej umowy jest tożsame prawo do korzystania z WNiP. Dla przykładu, licencja na posługiwanie się znakiem towarowym nie może być porównywana z licencją na korzystanie z produkcyjnego know-how;

- wyłączność – informacja, czy dana umowa licencyjna została zawarta na wyłączność czy też nie;

- stopień i okres ochrony prawnej – pozwala na określenie okresu użyteczności ekonomicznej licencjonowanego aktywa oraz na wszelkie ograniczenia w korzystaniu z danego prawa;

- zakres geograficzny – z uwagi na zróżnicowanie jurysdykcji podatkowych różnych państw, licencja obowiązująca na danym obszarze może nie być porównywalna z innymi umowami, zawartymi w innych państwach/regionach;

- poziom rozwoju WNiP – rozwinięta WNiP nie powinna być odnoszona w ramach porównania do dopiero co wytworzonego aktywa;

W ramach stosowania metody PCN, poza koniecznością zapewnienia odpowiedniego stopnia porównywalności w ramach analizy, należy również uwzględnić bardzo istotny aspekt, jakim jest niewątpliwie podstawa kalkulacji opłaty licencyjnej. Zwyczajowo podmioty zawierające takie umowy uzależniają wysokość opłaty od przychodów, uzyskiwanych przy wykorzystywaniu licencjonowanej WNiP, co wprost proporcjonalnie odzwierciedla wpływ licencjonowanego aktywa na działalność Licencjobiorcy.

W szczególnych przypadkach, determinowanych specyfiką danej wartości niematerialnej i prawnej, zastosować można również inną metodę ustalania cen transferowych.

Pierwszą z alternatywnych opcji jest zastosowanie metody marży transakcyjnej netto lub metody koszt-plus (w zależności od złożoności transakcji i sposobu ustalania rentowności Licencjodawcy), w ramach której podstawą kalkulacji ceny transferowej jest baza kosztowa, którą Licencjodawca poniósł na wytworzenie/rozwój znaku oraz jego bieżące utrzymanie. Stosowanie podejścia odkosztowego jest obwarowane jednak pewnymi ograniczeniami, wśród których wskazać przede wszystkim należy:

- określenie odpowiedniej bazy kosztowej,

- konieczność wykazania bezpośredniego związku między ponoszonymi kosztami a ekonomiczną użytecznością danego znaku/marki,

- weryfikacja rzeczywistego wpływu wysokości poniesionych kosztów na wysokość opłaty oraz wpływ tej opłaty na zyskowność działalności Licencjobiorcy w zakresie wykorzystywania danej WNiP.

Wobec powyższego, zastosowanie metody TNMM bądź koszt-plus stosowane powinno być wyłącznie w przypadkach, kiedy istnieje związek między ponoszonymi kosztami a ekonomiczną wartością danej marki/znaku i jego oddziaływania na zyskowność Licencjobiorcy.

Drugą opcją alternatywną, stosowaną na rynku w zakresie ustalania ceny transferowej w transakcji udzielania licencji jest zastosowanie metody podziału zysku. W polskim porządku prawnym metoda podziału zysku jest dość ściśle uregulowana; aby możliwe było wykorzystanie tej metody w ramach analizy transakcji, koniecznym jest angażowanie przez strony transakcji unikalnych i wartościowych wkładów, a także wysoki stopień zintegrowania działalności podmiotów w ramach badanej transakcji, a także zaangażowanie obu stron transakcji w rozwój marki/znaku, pozwalające określić stosunek dystrybucji zysków z transakcji między podmiotami powiązanymi. Co do zasady, w transakcjach udzielania licencji unikalność angażowanych aktywów charakteryzuje jedynie stronę udzielającą licencji, natomiast Licencjobiorca, jako strona korzystająca, w standardowym modelu nie angażuje aktywów o takiej charakterystyce. Metodę podziału zysku rozważać zatem można, jeśli Licencjodawca angażuje w ramach transakcji unikalne aktywo, natomiast Licencjobiorca prowadzi na powierzonym aktywie prace mające na celu wzrost jego wartości, przykładowo prace rozwojowe, wykorzystując przy tym posiadane nierutynowe aktywa, dzięki czemu w sposób istotny wpływa na zysk osiągany przez oba podmioty, czerpiące korzyści z eksploatacji przedmiotowej WNiP w ramach współpracy.

Określenie rynkowego poziomu wynagrodzenia

Wybór metody weryfikacji cen transferowych za nami – można zatem przejść do sposobu kalkulacji rynkowego poziomu wynagrodzenia za udzielenie danej licencji. Sposób jego określenia zależny jest od wybranej metody, wysokość natomiast determinuje (a przynajmniej powinien) rynek, niezależnie od dokonanego wyboru metody. Podkreślić należy, iż w ramach ustalania wynagrodzenia na względzie należy mieć również faktyczną zdolność wpływania danego przedsiębiorstwa na zyski generowane przy wykorzystaniu danej wartości niematerialnej i prawnej. Nie powinniśmy zatem automatycznie uznawać, iż prawny właściciel aktywa powinien czerpać pełną korzyść ekonomiczną z jego wykorzystania na poziomie podmiotów powiązanych czy też grupy kapitałowej.

Metodyka ustalenia ceny jest zróżnicowana w zależności od wybranej metody. Nie zagłębiając się w skonkretyzowane sposoby kalkulacji stawek w ramach każdej z metod, za pomocą poniższej tabeli przedstawiono kluczowe założenia ustalania rynkowego poziomu wynagrodzenia.

Dodatkowo, w ramach weryfikacji zdolności stron do wpływania na samą wartość niematerialną i prawną oraz budowania jej ekonomicznego potencjału warto sporządzić dedykowaną analizę DEMPE, która pozwala na ocenę zaangażowania stron transakcji w generowanie zysków przy wykorzystaniu wartości niematerialnych i prawnych. Analiza DEMPE uwzględnia zdolność stron transakcji do pełnienia istotnych funkcji oraz ponoszenia ryzyka w zakresie:

- tworzenia (Development),

- rozwijania (Enhancement),

- utrzymania (Maintenance),

- ochrony (Protection),

- wykorzystania (Exploitation) wartości niematerialnych.

Przeprowadzenie analizy DEMPE może stanowić istotne wsparcie w ocenie porównywalności transakcji kontrolowanych obejmujących wartości niematerialne, wzmacniając argumentację w zakresie zgodności z zasadą ceny rynkowej, a w przypadku stosowania metody podziału zysku – punkt wyjścia do sposobu dystrybucji zysków w ramach transakcji. Odpowiednie sporządzenie analizy DEMPE umożliwia także określenie, czy prawna własność danej WNiP powinna w analizowanych przypadkach determinować sposób alokacji zysków między Licencjodawcą a Licencjobiorcą. Zdarzają się bowiem sytuacje, gdzie właściciel prawny aktywa nie ma realnego wpływu na rozwój WNiP, a wzrost jej wartości wynika z aktywności biznesowej Licencjobiorców, co powinno znaleźć odzwierciedlenie w wysokości i zasadności stosowania rynkowego wynagrodzenia za udzielanie prawa do korzystania z wartości niematerialnych.