Najnowszy raport Najwyższej Izby Kontroli (NIK) opublikowany 9 lutego 2024 roku, wskazuje, że w badanym okresie 2020-2022 kontrole podatkowe przeprowadzane przez administrację skarbową charakteryzowały się wysoką trafnością. Wzrost skuteczności typowania podmiotów do kontroli był rezultatem działań nadzorczych Szefa KAS, skuteczniejszych działań na etapie analizy przedkontrolnej oraz wykorzystaniu w postępowaniach kontrolnych narzędzi informatycznych. Ponadto wyniki raportu wskazują, iż w badanym okresie wypracowano strategię zapewnienia wysoko wykwalifikowanej kadry w komórkach orzeczniczych w organach podatkowych pierwszej i drugiej instancji.

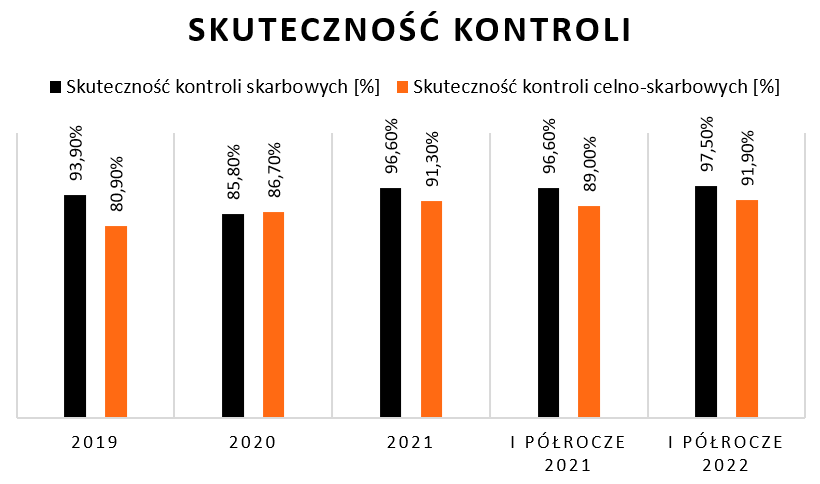

Wykres: Skuteczność kontroli przeprowadzonych przez urzędy skarbowe oraz urzędy celno-skarbowe

Źródło: Opracowanie własne na podstawie Raportu NIK: „Informacja o wynikach kontroli”

Źródło: Opracowanie własne na podstawie Raportu NIK: „Informacja o wynikach kontroli”

Jak wynika z powyższego wykresu, skuteczność kontroli systematycznie rośnie, osiągając szczytową wartość w wysokości 97,50% w przypadku kontroli skarbowych oraz 91,90% w przypadku kontroli celno-skarbowych w pierwszym półroczu 2022 roku. Zdaniem Dyrektora Departamentu Nadzoru nad Kontrolami w Ministerstwie Finansów, taki wzrost efektywności w pierwszej połowie roku 2022 w porównaniu z analogicznym okresem w 2021 wynika przede wszystkim z zastosowania zaawansowanych metod analityczno-informatycznych oraz automatyzacji procesów wykrywania niezgodności w rozliczeniach podatkowych.

W ostatnim czasie tematyka cen transferowych zyskuje na znaczeniu wśród organów skarbowych oraz celno-skarbowych w trakcie przeprowadzanych kontroli. Szczególnie wnikliwie analizowane są transakcje realizowane z podmiotami posiadającymi siedzibę w krajach stosujących szkodliwą konkurencję podatkową, w tzw. rajach podatkowych, weryfikacja rynkowości w źródłach finansowania podatników oraz transakcje wewnątrzgrupowe dotyczące świadczeń niematerialnych, przede wszystkim o niskiej wartości dodanej.

Ważną rolę podczas kontroli w zakresie cen transferowych odgrywają dodatkowe narzędzia fiskusa tj. recharakteryzacja oraz pominięcie transakcji. Wówczas organ kontrolujący może uznać, że niezależne przedsiębiorstwa, postępujące zgodnie z zasadami rynkowymi, w analogicznych okolicznościach podjęłyby inne decyzje – recharakteryzacja transkacji lub odstąpiły od działania – pominięcie transakcji. Celem wprowadzenia tych usprawnień była szybsza identyfikacja strategii optymalizacyjnych oraz rozpoznawanie podatników, którzy w rzeczywistości omijają obowiązek podatkowy. W praktyce zdarza się, że organy nadużywają tego w sytuacjach, kiedy transakcje wydają się być niejasne dla urzędnika. Przy zastosowaniu recharakteryzacji często pojawiają się nieporozumienia, ponieważ organom podatkowym trudno jest wykazać, że w podobnych warunkach niezależne podmioty nie przeprowadziłyby określonej transakcji. Ich argumentacja bazuje przeważnie na subiektywnych założeniach i percepcji tego, jak transakcja powinna, ich zdaniem, przebiegać na otwartym rynku. Doświadczenie wskazuje, że w takich przypadkach postępowania mogą się przedłużać przez wiele lat. Niestety, dążąc do obrony swojego stanowiska, podatnik może każdego roku ponosić znaczne koszty, sięgające nawet kilkudziesięciu tysięcy złotych.

Nieprzestrzeganie wymogów dokumentacyjnych w zakresie cen transferowych prowadzi do poniesienia konsekwencji karno-skarbowych. Zgodnie z ordynacją podatkową, podatnik może zostać obciążony karą w formie dodatkowego obowiązku podatkowego. Jego kwota może oscylować między 10% a 30% nieprawidłowo zadeklarowanej straty, wynikającej z nieodpowiedniego stosowania cen transferowych, oraz od procentu tej straty. Dodatkowo, oprócz sankcji podatkowych, niewypełnienie obowiązku przygotowania dokumentacji cen transferowych, nieprzygotowanie jej w odpowiednim terminie lub sporządzenie niezgodnie z faktycznym stanem rzeczy, może skutkować grzywną w wysokości od 240 do 720 stawek dziennych. Ich kwota jest zmienna i zależy od minimalnej płacy w danym roku, co może oznaczać karę w nawet do 40,72 mln zł do pierwszej połowy 2024 roku oraz do 41,28 mln zł w drugiej połowie 2024 roku.

Należy mieć na uwadze, że jeśli podatnik nie dostarczył na czas informacji dotyczących cen transferowych lub deklaracji o przygotowaniu takiej dokumentacji, ma szansę uniknąć sankcji poprzez skorzystanie z możliwości, jaką daje tzw. czynny żal. Oznacza to powiadomienie urzędu skarbowego o popełnieniu wykroczenia, czyli nieprzedłożeniu wymaganych dokumentów w ustalonym terminie.

Z naszej strony zachęcamy do przeglądu obowiązków związanych z cenami transferowymi za lata 2018-2022, które mogą podlegać kontroli przez organy podatkowe. Wczesne wykrycie ewentualnych nieścisłości umożliwi szybkie podjęcie odpowiednich działań, by uniknąć potencjalnych sankcji. Jeśli potrzebują Państwo pomocy w tym zakresie, zapraszamy do kontaktu.